こんにちは!Nori(@fx_nlife)です。

悩む人

悩む人投資を始めるための軍資金(タネ銭)ってどうやって捻出すればいいのかな?

そんな疑問を解消する記事です。

Nori

Nori僕は投資歴15年のサラリーマン投資家です。

過去、様々な工夫をして2,000万円以上の貯金を作ってきました。

そんな僕が、投資の軍資金となるタネ銭を効率的につくるオススメの方法をご紹介していこうと思います!

どれも、僕が実際に実践してみて、お金を貯めるのに効果的だったなと思う方法です。

「なかなか投資用の余剰資金が貯まらないな…」と悩んでいる方の参考になれば幸いです!

それでは、さっそく見ていきましょう。

なぜタネ銭が必要か?

そもそもなぜタネ銭が必要かというと、投資資金が多いほど、それに見合うリターンが大きいためです。

例えば、米国の代表的な株式の平均リターンを見ていきましょう。

米国株式主要インデックスのリターン(年率)【データ期間:1990年1月~2020年12月まで】がこちら。

| S&P500 | ダウ平均 | ナスダック100 | |

|---|---|---|---|

| 平均リターン(年率) | 8.9% | 9.4% | 12.9% |

投資した資産額に対して、平均して年8%以上の収益が得られているんですね。

Nori多額の投資資金を持っている人ほど、投資リターンによる収益が大きくなります。

お金持ちがさらにお金持ちに….

上記指数の年利は少々出来すぎ感がありますが、一般的な投資信託の平均年利は4%程度といわれており、預貯金に比べれば十分高利回りを狙えるんですね。

例えば、以下3つのケースにおいて、年利4%の投資信託で運用したとしましょう。

| 投資金額 | 年間利益 |

|---|---|

| 100万円 | 4万円 |

| 1,000万円 | 40万円 |

| 1億円 | 400万円 |

当然ながら、投資金額が多いほうが年間利回りを稼げます。

1億円の投資資金が用意できれば、サラリーマンの平均年収程度のお金を投資から得ることができるんですね。

Nori手元資金として、1億円貯められたならば、現在流行りのFIREが達成可能な水準に!!

このように、同じ運用利回りの場合は、投資資金が多いほど、それに見合うリターンが大きいため、投資資金となるタネ銭づくりが重要になります。

▼FIREのやり方について詳しく知りたい方は、実際にサラリーマンとして会社勤めのあと30歳でFIREされた著者が書いたこちらの本が参考になりました

タネ銭をつくった効果【僕の事例あり】

僕は、これから紹介するタネ銭を作る方法を実践した結果、年100万円を貯められる習慣が身に付きました。

そして、そのタネ銭を投資へ回すことで、さらにお金が貯まる…と、いいサイクルを回せるようになったんですね。

▼僕の実際の資産は、【資産公開!】投資歴15年サラリーマンのアセットアロケーションは?にまとめていますので、チェックしてみてください。

▼作ったタネ銭をFX資金にして運用したことで、毎年、給与以外の収益が得られる状態になりました▼

Nori

Noriみなさんも、タネ銭→投資のサイクルがはまりだすと、資産が加速度的に伸びていくのを体感できるはず。

それでは、僕が実践しているタネ銭づくりをご紹介しますので、見ていきましょう!

資産運用のためのタネ銭をつくる方法

タネ銭をつくる方法として、以下3つが効果的です。

- 毎月の収支を把握する

- 固定費を下げる

- 変動費を下げる

それでは、順番に見ていきましょう!

毎月の収支を把握する

まずは、自分の毎月の支出を把握することが、お金を貯められる体質になる第一歩です。

毎月の支出を把握することで、削るべき支出を明らかにできるためですね。

「支出の管理なんて当然、いつも管理してるよ」って方は、読み飛ばして下さいw

毎月の支出を管理する手段としては、「Excel(エクセル)」と「マネーフォワード」がオススメです。

Nori僕も上記2つを使って毎月の支出を管理しています。

「エクセルに毎月の支出の予測金額を記入」し、「マネーフォワードで実際に使った金額を集計」して、答え合わせをする感じで使うと最強です。

言葉ではイメージしづらいと思いますので、ぼくが使っている実例をお見せしますね。

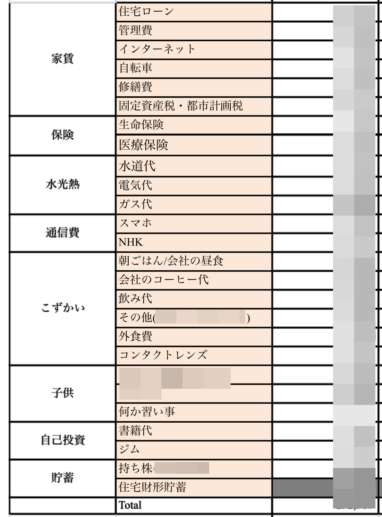

エクセルで毎月の支出(予測値)

を管理

僕の場合は、給与からの「毎月の手取り」と「各支出」をエクセルに記載して管理しています。

まずは、ご自身の手取り収入と、毎月かかる予定の固定費をもれなく記入してみて下さい。

固定費とは、毎月固定で決まってかかる費用のことです。

電気代やガス代、通信費は、毎月「固定」の金額ではないですが、ここでは「固定費」として扱っています。

代表的な固定費はこちら。

- 住居費

- 保険

- 電気・ガス・水道

- 通信費

- 駐車場台 など

固定費の記入が終わったら、次に変動費を記入してみましょう。

代表的な変動費がこちら。

- 食費

- 趣味にかかる費用

- 自己投資 など

変動費の金額は、ざっくりした額を記入しておけばOKです。

なぜなら、タネ銭をつくるために最重要なのが、固定費を抑えることだからです。

記入が完了すれば、手取り収入から支出(固定費と変動費)を引くことで、投資や貯金に回せる金額が把握できるはずです。

上記の記入や管理は、エクセルを使うと計算がラクでオススメ。

エクセルでなくても、支出の足し引きを計算してくれるソフトやアプリであれば、なんでもOKですよ。

マネーフォワードで実際にかかった支出を管理

マネーフォワードという、スマホアプリを使うことで、実際にかかった支出をほぼ自動で管理することができます。

マネーフォワードでは、毎月の収入や支出を視覚的に見やすい形式でまとめてくれる神アプリw

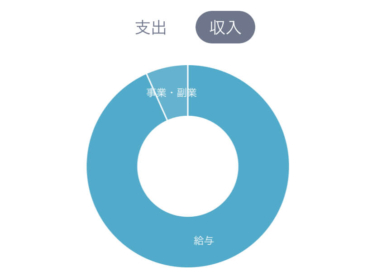

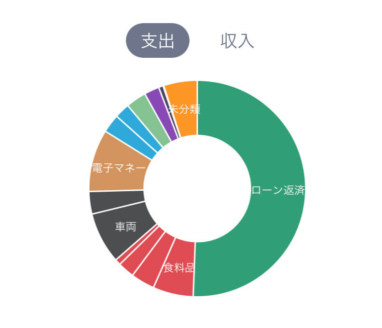

マネーフォワードでの「収入」と「支出」の管理例をご紹介しますね。

マネーフォワードの家計簿のタブから収入を選択すると、以下のような収入の円グラフが表示されます。

支出も同様に表示可能です。

上記のように、全体に占める各費目の割合が視覚的にわかりやすく円グラフで表示されます。

マネーフォワードは、銀行口座やクレジットカードを登録しておくことで、使った費目を自動で仕分けしてくれるとても便利な機能があるんですよ。

マネーフォワードに、全ての銀行やクレジットカード、電子マネーを登録しておけば、支出の一元管理が可能になります。

Nori僕は全ての支出をマネーフォワードで一元管理して集計しています。

こんな感じで、自動で項目を仕分けしてくれるんですね。

このマネーフォワードを使いこなして、エクセルに記入した毎月の支出の予測金額の検証を半年ほど繰り返し、修正を加えてみて下さい。

上記作業を行うことで、とても精度良く毎月の支出が管理できる状態になれるはずです。

ここでご紹介したような流れで「支出の管理表」が完成すれば、資産運用のための、種銭を貯められる体制が整います!

マネーフォワードの無料プランは秀逸!

マネーフォワードは、無料でほぼ全ての機能が利用できるので、とても便利なアプリです。

無料版では、1年分のデータのみ閲覧可能ですが、自分の支出を把握するには、1年ものデータが有れば十分だと思います。

家計簿アプリ「マネーフォワード」のダウンロードはこちらからどうぞ。

余談ですが、yhaooニュースにでていたニュースの中で、お金の管理をしている方にしたアンケート調査では、「家計簿アプリで管理している」が41.5%。

家計簿アプリ利用率1位は「マネーフォワード」だったそうですw

固定費を下げる

繰り返しになりますが、種銭を貯めるには、固定費の削減が最重要です。

固定費の削減ができると、毎月「節約しなければ…」と意識しなくても、削減分のお金が貯められる状態になるためですね。

固定費の削減手順としては、金額が大きい順に見直しの検討をしていくと効果的です。

一般的に言われている、4大固定費といえばこちらです。

- 住居費

- 保険料

- 自動車費用

- 教育費

順に見ていきましょう!

住居費

固定費の中で最も高いのが住宅費です。

人によっては、収入の1/2や1/3を住宅費が占めている方が多いのではないでしょうか。

Nori僕の場合も、収入の半分を住宅費が占めています。

固定費の削減として、住宅費を下げるのが最も効果的!

会社の社宅や住宅補助がある方は最大限使い倒すことを検討してくださいね。職場と実家が近い方は、アパートなんて借りずに実家を使い倒してくださいw

特に独身のうちは、「今だけ」という割り切りで、社宅や実家を活用すると住居費の節約にめちゃくちゃ効果的です!!

僕の場合は、会社の住宅補助制度がなく、職場と実家も遠かったので、安い家賃の部屋に引っ越すことを検討しました。

関東で、月8万のアパートから月6万円のアパートに引っ越ししましたね。

Noriなんと、これだけで月24万円の固定費が削減できます。

当時の僕は、プチボーナスを貰った気分でしたw

なので、まずは、社宅や実家の活用や、安い家賃の部屋への引っ越しの検討をオススメします。

保険料

保険は必要最低限の額だけに絞りましょう。

なぜなら、結局は自分の貯金や資産が貯まれば保険は不要だからです。

日本人は、「将来への不安」が強く、保険のセールスマンに不安を煽られて、高めの保険に加入しがちです。

さきほど、自分の固定費の洗い出し作業をしましたが、高額な保険に入っている方は見直しをしてみてくださいね。

「高額な」とはいっても、いくらが高額なの?と疑問に思う方がいると思いますので、僕の場合(僕、奥さん、子どもの3人家族)をご紹介。

- 生命保険 300円/月

- 医療保険 1,690円/月

以上、保険料は2,000円程です。

さらに、たま~に手術や入院をしても、申請を忘れがちな医療保険も不要かなと考えています。

医療保険に加入するくらいなら、スポーツジムへの加入にお金を使って(投資をして)、病気になりにくい健康な体を手に入れるものアリですね。

このように、将来への不安から高めの保険に加入している方は、保険よりも貯蓄を増やしたり健康維持に投資することで、将来の不安を解消したほうが効果的です。

結局は、「お金」につながる不安ですからね。

ご自身の保険加入状況を再チェックして、不要な保険はプランの変更や解約を検討してみましょう。

自動車費

よほどの自動車好きか、趣味が自動車という方以外は、車を買うのはやめましょう。

マジで車は金食い虫だからです。

車を維持するためにかかる費用項目をあげると、バンバンでてくるんですよ。

- 駐車場代 (数万円/月)

- ガソリン代

- 自動車保険(数万円/年)

- 自動車税 (数万円/年)

- 車検 (数十万円/年)

Nori僕は、今住んでいるマンションの駐車場が2万円/月もするので、車を買うことは直ぐにあきらめましたw

一戸建て(駐車場付き)の方は、駐車場代はかからないものの、車検や自動車保険などの維持費はかかってきます。

子どもがいるから、車はマストだよね、と考えている方はまずはカーシェアと電車でやりくりできないか考えてるのがオススメ。

僕も、まだ小さい子どもがいますが、カーシェアで十分事足りてます。

車が必須の地域に住んでいる方は、車が生活必需品ですが、電車やバスに簡単にアクセスできる地域の方は車がなくても十分生活可能です。

たぶん、気軽にタクシーを使ったり、休日にレンタカーやカーシェアを借りたとしても、1年のトータル金額で考えると、車を持つよりも費用がかからないはず。

車をすでにお持ちの方は、投資用のタネ銭を捻出するために、車を手放すことも検討してみてください。

教育費

子どもの教育費は賛否両論あるとおもいますが….

習い事の費用に絞って考えると、あれもこれもの習い事よりは、優先順位をつけて習い事は絞りましょう。

僕も子どもがいますので、子どもが望む習い事は極力行かせてあげたいと考えています。

しかし、親の押し付けで行かせるのも違うかなと思うので、子どもの意見を聞くようにしています。

いろんな機会を子どもに与えるのも大事ですが、子どもがやりたい、行きたいという意思をくみとり、数個に絞る方が集中ができていいのかなと。

教育費は、子どものことを考えるがゆえに聖域となり、出費がかさみがちな固定費です。

習い事は、子どもの「やりたい」という意思にそって1~2個に絞ってみましょう。

通信費

上記の 4大固定費と同じくらい、削減効果が絶大なのが、毎月の通信費です。

ぶっちゃけ、スマホ1台の通信費に4,000円以上払っているとしたら「情弱」の烙印を押されてもしかたないです。

最近の格安Simや、ドコモ・au・ソフトバンクの新プランに変更すれば、スマホ1台の通信費を3,000円以下に抑えられます。

僕自身は、格安Simのプランを契約していますが、これから機種変更やプラン変更される方にオススメなのが「ドコモのahamo」です。

ドコモの高品質な通信回線を使いながら、5分の通話料無料、20GBのデータ容量がついて2,970円(税込み)。

「大手なのに、ドコモよくやった!」と感動するほどのプラン。プランは1つのみで、料金体系もシンプル。

海外でもネットが20GB分つかえる「海外ローミング」まで無料という神プランです。

通信料20GBも使わないよ… 3GBくらいで十分なんだけどな。。

という方には、さらに安い格安simがおすすめ。

通信料3GBで通話が可能なプランでは1,000~1,500円程度で契約が可能です。

ドコモの「ahamo」や、格安simを活用して、スマホの通信料を削減しましょう!

変動費を下げる

ぶっちゃけ、上述した固定費を削減すれば、変動費は固定費ほど気にする必要がないというのが僕の考えです。

固定費削減は、一度削減してしまえば意識せずとも削減できます。

しかし、変動費はその都度節約を意識しないといけないので、忍耐が必要になるんですよね。

そんな変動費の代表的なものは、食費。毎日、朝昼晩と欠かせない出費です。

まずは、この食費をコントロールすることが、変動費削減には効果的。

食費のコントロールとして、僕のオススメはネットスーパーです。

ネットスーパーなんて、食材が割高じゃないですか?と疑問に思う方も多いと思います。

たしかに、食材は通常のスーパーに比べ割り高ですが、それを補う以下のメリットがあるんですよ。

- 買った食材や、金額を管理しやすい

- ついで買いのような余計な買い物を防げる

- 実店舗に行く移動時間や、店内で食材を探す時間の短縮

- 食材の品質が良い

我が家の場合は、近くに大型スーパーがないこともあり、専ら食材の購入はネットスーパーのパルシステムで行っています。

パルシステムは、肉や野菜が新鮮で美味しいので、個人的にはオススメのネットスーパー。

ちょっと割高なのは、健康への投資と考え、目をつぶってもらう必要がありますがw

変動費の代表格である食費のコントロールのために、ネットスーパーの活用も、一度検討してみてはいかがでしょうか。

さいごに

投資を始めるための軍資金(タネ銭)のつくり方をご紹介してきました。

タネ銭を作る方法として、以下の3つを実施していきましょう。

- 毎月の収支を把握する

- 固定費を下げる

- 変動費を下げる

まずは、「毎月の支出を把握する」方法として、「エクセル」と「マネーフォワード」を使った支出管理がオススメです。

支出管理表ができれば、自分の支出の中で、「固定費」、「変動費」の金額の大きいトップ3が明確になるはずです。

次に、「固定費」の金額が大きいものから削減ができないか検討してみてくださいね。

そして、「変動費」は無理のない範囲で削減できないか考えてみてください。まずは、「固定費」だけでも削減できればOK。

今回は、僕自身が行ってきたタネ銭のつくり方をご紹介してきましたが、僕の事例を1つの参考に、ご自身に合うやり方でタネ銭づくりを実践してみてくださいね!

タネ銭が貯まったら、それを元手に投資をしてきましょう!僕が実際に投資で失敗した事例をまとめたので、投資を始める前に一読してみてくださいね。